2024-04-30 16:53 來源:我的鋼鐵網(wǎng)

概述:整體來看��,4月份熱卷行情在3730-3820之間波動��,較3月漲速稍緩。臨近五一小長假����,近期市場整體呈現(xiàn)窄幅波動走勢,在供給持續(xù)高位���,成本邊際波動��,下游資金情況有所緩和的情況下���,需求或?qū)⒂幸欢ǔ潭然嘏A(yù)計5月熱軋板卷市場或?qū)⒗^續(xù)保持反彈態(tài)勢��。4月份熱軋板卷樣本鋼廠總產(chǎn)量1285.67萬噸����,庫存終值為324.94萬噸,表需323.47萬噸��,庫存小幅降庫,表需有小幅增加��。

截止4月30日�����,指數(shù)方面����,國內(nèi)熱卷指數(shù)為136.44�����,月環(huán)比上漲2.88%�����,較去年同期下跌3.78%�。價格方面,據(jù)Mysteel數(shù)據(jù)統(tǒng)計���,現(xiàn)全國24個主要城市4.75mm熱軋板卷均價為3827元/噸���,月累計上漲84元/噸。庫存方面,截至4月30日全國熱軋板卷社會庫存為324.94萬噸�����,同比降16.33萬噸�。

一、國內(nèi)市場熱軋板卷供應(yīng)情況

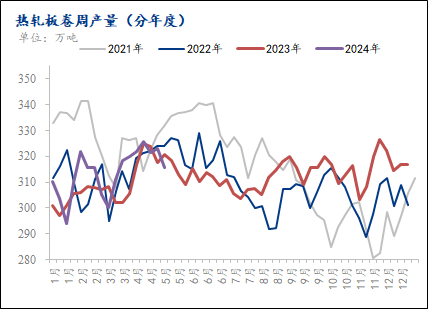

圖1:熱軋板卷周產(chǎn)量(分年度)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

Mysteel調(diào)研����,2024年4月24日監(jiān)測的37家熱軋板卷生產(chǎn)企業(yè)總計64條產(chǎn)線實際開工條數(shù)53條,整體開工率82.81%�,周環(huán)比持平;本周鋼廠產(chǎn)能利用率為80.63%���,周環(huán)比下降1.93%���;因高爐或軋線檢修而影響的日均產(chǎn)量為7.94萬噸,周環(huán)比增加0.23萬噸����;因不飽和生產(chǎn)而影響的日均產(chǎn)量為2.89萬噸,周環(huán)比增加0.77萬噸����;本周鋼廠實際產(chǎn)量為315.60萬噸�,周環(huán)比下降7.55萬噸���;鋼廠廠內(nèi)庫存為85.05萬噸�,周環(huán)比減少2.92萬噸�����。具體熱軋商品卷總量約為217.44萬噸�����,周環(huán)比減少7.26萬噸�;內(nèi)部供料總量約為98.16萬噸����,周環(huán)比減少0.29萬噸。

二����、一季度出口依舊強勢 后續(xù)或?qū)⒗^續(xù)維持高位

(一)出口價差

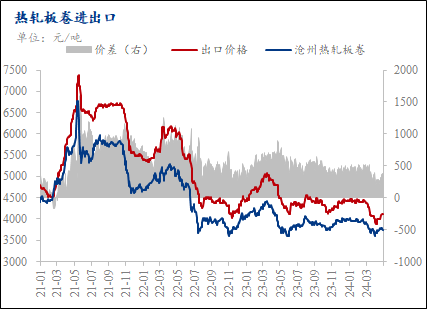

圖2:熱軋板卷進出口走勢圖

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

截止至4月30日,國內(nèi)天津港出口價格較國內(nèi)高376.4元/噸�,約51.94美元/噸,較上月增加0.29美元/噸��,其中出口價格月環(huán)比上漲93.4元/噸左右,國內(nèi)滄州熱卷價格月環(huán)比上漲90元/噸左右���。出口價格漲幅大于內(nèi)貿(mào)價格����,近期出口利潤較內(nèi)貿(mào)利潤稍高�,但海外節(jié)假日密集,短期出口訂單或?qū)⒂幸欢ǔ潭葴p少����,但依然保持高位。

(二)進出口量

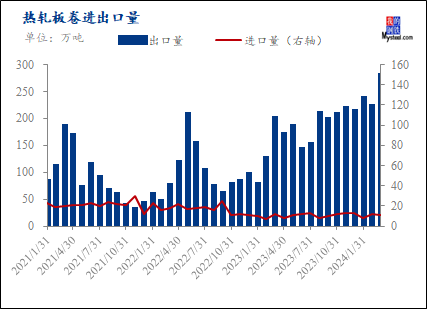

圖3:熱軋板卷進出口量

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

3月熱軋板卷出口數(shù)量為279.37萬噸�,環(huán)比降低25.42%;3月熱軋板卷進口為10.72萬噸��,環(huán)比減1.25萬噸����。詳見圖3。就目前來看�,3月出口量繼續(xù)維持高位,預(yù)計二季度或?qū)⒗^續(xù)維持��。

三���、4月熱軋板卷小幅降庫���,高供給下庫存有小幅下降��,需求轉(zhuǎn)暖

(一)庫存方面

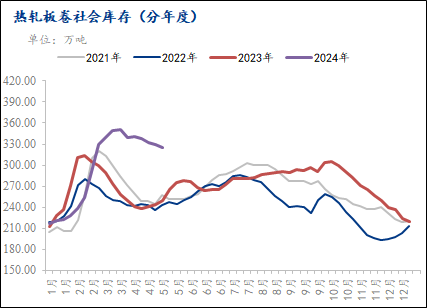

圖4:熱軋板卷社會庫存(分年度)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

據(jù)Mysteel調(diào)研數(shù)據(jù)顯示���,截至4月25日全國熱軋板卷社會庫存為324.94萬噸,較上周降4.95萬噸��,較去年同期增加75.87萬噸��。

(二)需求方面

4月份�����,制造業(yè)采購經(jīng)理指數(shù)(PMI)為50.4%�����,比上月下降0.4個百分點��,連續(xù)兩個月位于擴張區(qū)間���,制造業(yè)繼續(xù)保持恢復(fù)發(fā)展態(tài)勢���。 從企業(yè)規(guī)?����??��,大型企業(yè)PMI為50.3%�����,比上月下降0.8個百分點�����;中型企業(yè)PMI為50.7%��,比上月上升0.1個百分點�����;小型企業(yè)PMI為50.3%�����,與上月持平�。從分類指數(shù)看,在構(gòu)成制造業(yè)PMI的5個分類指數(shù)中��,生產(chǎn)指數(shù)��、新訂單指數(shù)和供應(yīng)商配送時間指數(shù)高于臨界點���,原材料庫存指數(shù)和從業(yè)人員指數(shù)低于臨界點�。生產(chǎn)指數(shù)為52.9%����,比上月上升0.7個百分點,表明制造業(yè)企業(yè)生產(chǎn)活動繼續(xù)加快���。新訂單指數(shù)為51.1%��,比上月下降1.9個百分點����,繼續(xù)高于臨界點����,表明制造業(yè)市場需求保持恢復(fù)。原材料庫存指數(shù)為48.1%��,與上月持平�,低于臨界點,表明制造業(yè)主要原材料庫存量繼續(xù)減少���。從業(yè)人員指數(shù)為48.0%����,比上月下降0.1個百分點�����,表明制造業(yè)企業(yè)用工景氣度略有回落��。供應(yīng)商配送時間指數(shù)為50.4%����,比上月下降0.2個百分點,仍高于臨界點��,表明制造業(yè)原材料供應(yīng)商交貨時間繼續(xù)加快����。

四����、 市場價格震蕩上行 預(yù)計5月份價格繼續(xù)上行

(一)熱軋板卷市場價格

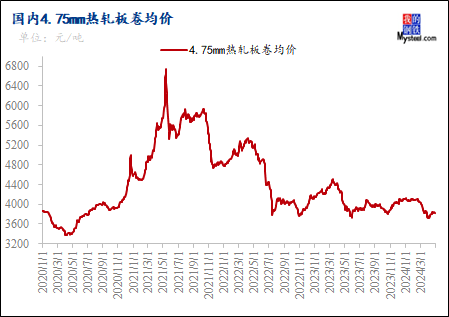

圖5:國內(nèi)4.75mm熱軋板卷均價走勢圖

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

截至4月30日���,4.75熱軋板卷全國均價3823元/噸�,較上一交易日下跌2元/噸�����。其中主要城市價格為上海3840元/噸��,沈陽3740元/噸�,天津3760元/噸,樂從3800元/噸����,武漢3830元/噸,成都3810元/噸��,西安3770元/噸��。

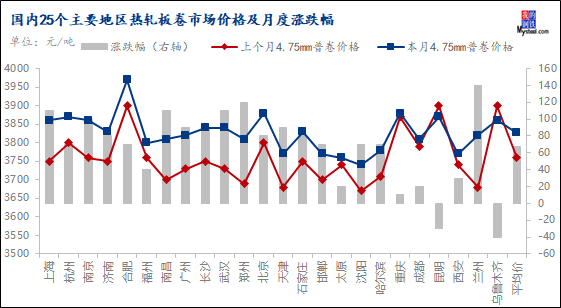

圖6:國內(nèi)25個主要地區(qū)熱軋板卷市場價格及月度漲跌幅

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

(二)成本利潤

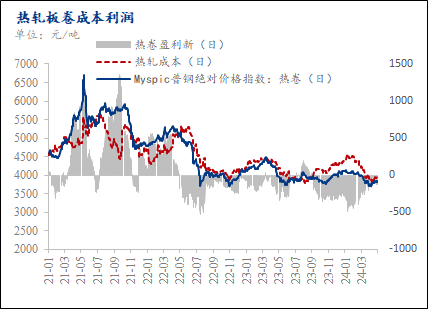

圖7:熱軋板卷成本利潤

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

截止至4月30日�����,據(jù)Mysteel測算熱軋生產(chǎn)成本為3942.23元/噸��,較上月增加79.25元/噸�����,Myspic熱卷價格指數(shù)為3825.62元/噸���,月環(huán)比上漲107.26元/噸�,熱軋?zhí)潛p為126.80元/噸���,月環(huán)比反向縮小79.03元/噸���。目前按照即期計算處于成本邊際,高于去年鋼廠盈利水平約72.28元/噸����。目前來看,目前原料價格震蕩強勢運行��,但成品材漲速不及原料�����,邊際效應(yīng)較強。

五���、國內(nèi)市場分析總結(jié)

目前來看����,市場情緒稍有緩和�,剛需繼續(xù)維持在高位水平,以此來引發(fā)熱卷庫存呈現(xiàn)下降��,但目前看整體發(fā)運量并不低����,5.1長假對于庫存的累積預(yù)期會有一個回升的可能。而商家仍處于偏謹慎的狀態(tài)�����,實際向上驅(qū)動并不大���。從鋼廠成交看�,接單尚可訂單在手天數(shù)在5天水平��,而原料上漲速度較快,利潤被壓縮的偏快����,對于鋼廠而言壓力在逐步出現(xiàn)。目前制造業(yè)訂單維持�,市場有庫存的情況下��,囤貨預(yù)期不強��,這對于消費而言更多的還是呈現(xiàn)高位調(diào)整�����。從近期的數(shù)據(jù)看����,熱軋廠產(chǎn)量會有一定下滑,近期產(chǎn)量或?qū)⒕S持����,總體維持在560萬噸以上/周水平。目前看��,毛利潤繼續(xù)維持����,整體在150-180元/噸以上水平���。出口則有一定回升維持在530美元/噸附近,海外對于中國出口預(yù)期下降����,價格略穩(wěn)定。不過從國內(nèi)而言���,出口總量5月后會有下降���,總體而言國外仍以剛需為主,投機拿貨意愿不強���;內(nèi)需近期繼續(xù)維持一個補庫動力�����,普材維持在相對低位�。目前市場信心尚可�,基本面矛盾暫無明顯變化,這對于市場而言預(yù)期能繼續(xù)維持信心����,因此實際熱軋供需雙強格局繼續(xù)維持���,但這對于庫存去庫難度較大??傮w來看,矛盾去化難度大�,高庫存會將呈現(xiàn)常態(tài)。而消費僅存韌性�,彈性不足���,需求接力或?qū)⒂苫ㄖ?����,對于趨勢而言?月后矛盾或?qū)⑾壤墼?����,后改善再增加的?jié)奏�����。供需結(jié)構(gòu)近期處于供需弱弱累積的態(tài)勢�,預(yù)計五月價格或?qū)⒃?850-4000元/噸水平調(diào)整。